2021/9/14追記:現在こちらの戦略に変更いたしました。

7時起床、8時からバイト、12時帰宅、お昼寝スヤスヤ…。15時起床、16時からWEB面接、17時終了、悪くない感触。

誤解を与えないよう先に言っておきますが、インデックス投資はします。しかし、証券会社の定額積立サービスは利用しないってことです。

自動積立って何?

正直名前そのまんまです。

様々な証券会社でインデックス投資信託の自動積立を行っています。

これは「毎月証券口座に振り込んで銘柄買い付けすんのとかめんど草!」とかゆーわがままちゃんのために作られてます。

中には勝手に預金口座から引かれるこの制度を利用して「毎月の給料の7割くらい持ってかれるけど、この中で生活して節制の神になってやるせ!」とかいう猛者もいます。

すげーな。(小並)

メリットとして投資にかける時間を極限まで減らすこと、投資初心者に良く表れるらしい「あぁ!今買わなければ!今売らなければ!」みたいな狼狽買い・売りを防ぐ、純粋なドルコスト平均法が行われること。と、色々あります。

デメリットはその逆のことをしたい人にとっては縛られて気になっちゃうことですね。私はこっちの方が気になってしまします。ある程度売り買いに主体性を持ちたいというわがままです。てゆーか私は性格がひねくれているので、他人に私のお金の主導権を握られていることに不安と謎のむかつきを感じます。

「てめーなんで俺の金でギャンブルしてんだこら!」っていう思考です。

私よりも再現性のあるプロの投資家たちの行動にいちゃもんをつける。厄介客ですね。

この思考は意外と前向きに捉えています。

両学長のこの動画にもあるように、自分にある程度責任があった方が後々後悔しないと思うからです。

便利じゃん。なんで使わんの?

先ほど挙げたデメリットが気になるのと、一つ戦略があるからです。

それはインデックスの定期定額積立に加えて、株価が下がり目の時に追加投資をするという当たり前の行動です。

-5%ルール

これが私の戦略の一つです。

「あれ?聞いたことあるぞ?」

はい、その通りでございます。

まーた僕の考えた最強の投資手法がすでにありました。

ちなみに前回のやつはこれ

なんなん?俺が人の考えた戦略に乗っかったみたいじゃねーか!

まぁ実際同じ考えの人がいると私の戦略の裏付けがされているようでうれしいのですが。

-5%ルールとは

先ほど私が考えたやつと同じやん!とか管巻いてましたけど実際はそこまで詰めれてませんでした。

とりあえず就活終わったら逆張り買いについて情報収集しよっかなぁ。くらいでした。

んで、

もうこれ見てください。全部詰まってる。もうこのブログ見る必要もねーや!

簡単に説明します。

- 時々起きる暴落時にアクティブに買いに行く戦法である

- 暴落時のマイナス率に一定の法則があること、それは-5%下がると大体暴落の底値になるというデータがあること。

- つまり、-5%になった時に脳死で買いにくと、後々になって底値で買うことができてやったぜとなる

すげーや。ユートピアはここにあったんだね。

私の戦略にカスタマイズ

なんか動画内で積み立ての1年を全ぶっぱしてください的なこといってますが、

しません。

私のセミリタイア計画の主軸は「こどおじ」にあります。つまり生活支出が少なく余剰資金は発生しやすいわけ。他の人よりも投資元本が大きくなるということ。その分積立の1年分はでかい金額ということ。

そんな中、いつ来るかわからない暴落の買いチャンスまで積み立て投資1年分の余剰資金を預金に腐らせておくのはもったいないです。

動画内にもありますが、好調時は-5%が数年こないこともあります。

また、一回の暴落で2,3回-5%を記録しています。大暴落はもっとすごいです。

たぶん僕の戦術で2,3回分の-5%を待つための資金を調達するとなると結構えぐい数字が積み上がります。

機会損失に頭をもたげたくはありません。

なので、ルールを作ります。

ここで大事なのが最初に言った

”定額自動積立はしない”です。

つまり、毎月給料から投資するインデックスの割合を自分で決めていきます。

まず、大きく三項目に分けます。

- 生活資金

- ドルコスト平均法に基づいたインデックス投資

- -5%が来る時用の浮動資金(実質余剰預金)

地味に浮動資金があることでリスク分散が成立しているのもいいポイントですね。

給料-生活資金=投資元本

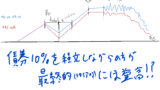

投資元本の中で、インデックス資金:浮動資金=9:1で分けていきます。

これが何でこの割合なのかというのは以下の記事を参考に

債券10%の部分を円預金で持ちます。

これで、債券を買ったときには得られない利益を逆張り買いで最終益プラスに、円預金の低リスクというメリットを享受できます。

私の中での「円預金だとインフレで価値下がってくの気になるなぁ、でも債券って低リターンだからセミリタイア準備期間にはあんまいらんよなぁ。確かに暴落時のクッションになるけどリバランスめんどいし、暴落対策なだけなら円預金でもいいしなぁ、なんかいい投資法ねーかなー」というわがままを押し通すことができます。

1年で積みあがる余剰資金は1年あたりインデックスの1/9です。

大体-5%は5年以内には必ず来てます。

つまり、最高でも5/9のぶっこみ具合ですね。

この範囲内ならたぶんたいした金額が積みあがることはないと思います。

私の中での機会損失ショックにならない金額になると思います。

んで、セミリタイア後にはその余剰金は債券に積んでバランスを測ります。

完璧な戦略やで。

頭を使ったら疲れた。

ゲームしよ。

今日受けた面接はたぶん最終面接だから結果が出たらまた報告します。

頼むからもう就活終わらせてくれ。しんどい。

変更点を追記2021/8/18

株式:債券の比率の動画において、株式80%債券20%まではリターンはあまり変わらず、リスクが少なくなります。これを考えると、余剰資金(投資準備金)を20%の比率で持つのはありだと思います。

また、2/8の比率にすると、4年で1年分がきれいに積み上がります。そして5年目か6年目の暴落に最大1年分をぶっぱすると。一番収まりがいいです。もちろん、1年分がたまるまでに暴落が来た場合もぶっぱします。

なので、本文の一部を訂正します。

投資元本の中で、インデックス資金:浮動資金=9:1で分けていきます。

これを、「インデックス資金:浮動資金=8:2で分けていきます。」

に訂正します。

また、詳細に話していませんでしたが、-5%は金曜最終の終値から翌週の金曜最終の終値を比較して-5%である場合に、-5%が予想される場合その週の金曜日中か、終値を比べて翌週月曜に買いを入れます。

コメント